Rottamazione quinquies nei Comuni: adesione entro il 30 giugno e rischio sanatoria a macchia di leopardo

Rottamazione quinquies: i Comuni possono aderire

La rottamazione quinquies si apre anche ai carichi degli enti territoriali, compresi quelli dei Comuni, ma con una particolarità rilevante: l’applicazione non sarà automatica.

L’art. 10-quinquies, inserito nel corso dell’esame in Senato del decreto fiscale, consente infatti l’estensione della definizione agevolata ai carichi degli enti territoriali, purché l’ente ne preveda l’applicazione nell’esercizio della propria autonomia impositiva. La disciplina richiama la rottamazione quinquies prevista dalla legge 30 dicembre 2025 n. 199, art. 1, commi da 82 a 101.

In concreto, potranno rientrare nella definizione i debiti, tributari e non tributari, risultanti dai carichi affidati all’Agenzia delle Entrate-Riscossione dal 1° gennaio 2000 al 31 dicembre 2023 da Regioni ed enti locali, con esclusione dei debiti derivanti da pronunce di condanna della Corte dei conti.

La scelta spetta al Comune: adesione entro il 30 giugno 2026

Il punto centrale è che ogni Comune dovrà deliberare se aderire o meno.

I provvedimenti adottati dagli enti creditori dovranno essere pubblicati sul sito istituzionale dell’ente e comunicati all’Agenzia delle Entrate-Riscossione entro il 30 giugno 2026, con modalità che ADER dovrà rendere disponibili entro il 15 giugno 2026.

Secondo l’ANCI, il termine è particolarmente stretto, soprattutto per i circa 980 Comuni interessati dal rinnovo dei consigli comunali a maggio 2026.

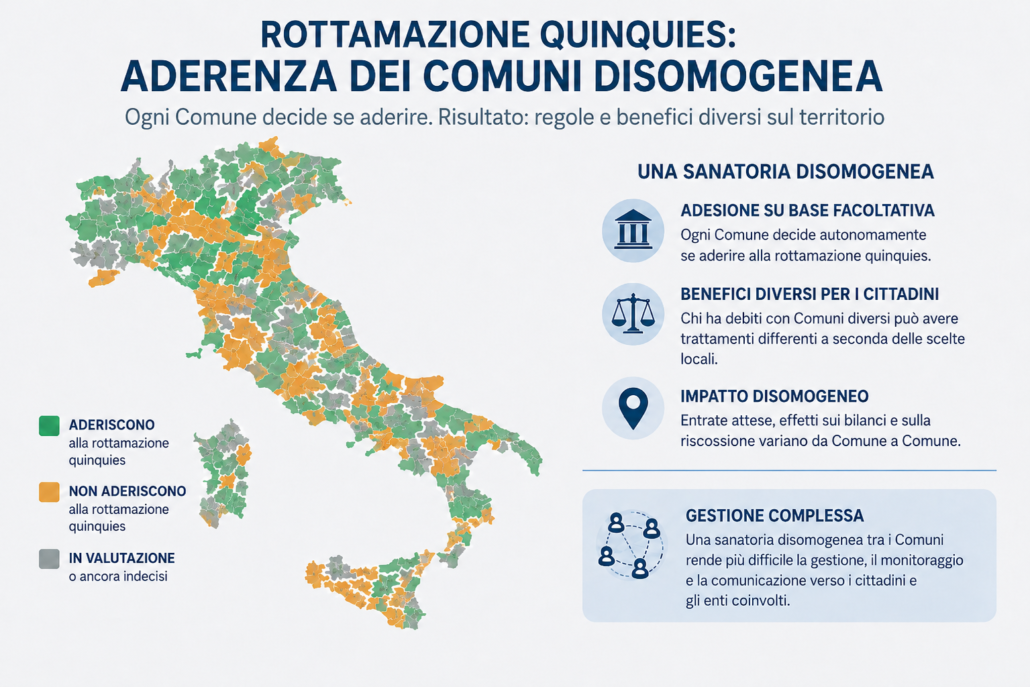

Il vero problema: una sanatoria a macchia di leopardo

La criticità più evidente è che la rottamazione quinquies comunale rischia di produrre una sanatoria a macchia di leopardo.

Poiché l’adesione dipende da una delibera del singolo Comune, lo stesso tipo di debito potrà essere definibile in un Comune e non definibile in un altro. Un contribuente con immobili, attività o posizioni debitorie in più territori potrebbe quindi trovarsi davanti a regole diverse a seconda dell’ente creditore.

Questo renderà la gestione operativa più complessa per contribuenti, professionisti e uffici comunali: sarà necessario verificare Comune per Comune l’avvenuta adesione, la pubblicazione della delibera, la corretta trasmissione ad ADER e l’effettiva presenza del carico tra quelli definibili.

A mio parere, questo è il profilo più delicato della misura: l’agevolazione può essere utile per smaltire crediti datati e difficilmente esigibili, ma l’applicazione non uniforme rischia di generare incertezza, richieste di chiarimento e disallineamenti tra contribuenti che si trovano in situazioni sostanzialmente analoghe.

Quali debiti comunali possono rientrare

La norma riguarda tutti i debiti, tributari e non tributari, affidati all’agente della riscossione nel periodo 2000-2023, se l’ente locale aderisce.

Per le sanzioni amministrative, comprese quelle per violazioni del Codice della strada, la definizione opera in modo limitato: lo sconto riguarda gli interessi, comunque denominati, compresi maggiorazioni, interessi di mora e somme maturate a titolo di aggio.

Per gli altri carichi, la rottamazione consente di estinguere il debito versando le somme dovute a titolo di capitale e quelle maturate per il rimborso delle spese di procedure esecutive e di notifica della cartella.

Le scadenze per i contribuenti

Dal 15 settembre 2026 l’Agenzia delle Entrate-Riscossione renderà disponibili ai debitori, nell’area riservata del proprio sito, i dati necessari a individuare i carichi definibili.

La dichiarazione di adesione potrà essere presentata dal 16 settembre al 31 ottobre 2026, esclusivamente con modalità telematiche, e potrà essere integrata entro la stessa data del 31 ottobre.

Il pagamento potrà avvenire:

- in unica soluzione entro il 31 gennaio 2027;

- oppure in un massimo di 54 rate bimestrali, con interessi al 3% annuo dal 1° febbraio 2027.

Entro il 31 dicembre 2026 ADER comunicherà ai debitori l’ammontare complessivo dovuto, l’importo delle singole rate, non inferiori a 100 euro, e le relative scadenze.

Attenzione alla decadenza

La definizione agevolata non produce effetti in caso di mancato o insufficiente versamento dell’unica rata, di due rate anche non consecutive, oppure dell’ultima rata del piano. In tal caso, i versamenti effettuati restano acquisiti come acconto dell’importo originariamente dovuto e non determinano l’estinzione del debito residuo.

Possono inoltre rientrare anche debiti relativi a precedenti definizioni agevolate divenute inefficaci, secondo le condizioni previste dalla nuova disciplina.

Cosa devono fare contribuenti e imprese

In questa fase è opportuno monitorare attentamente le delibere dei Comuni interessati. La prima verifica non sarà quindi sul singolo carico, ma sull’adesione dell’ente creditore.

Solo dopo la pubblicazione delle delibere e la messa a disposizione dei dati da parte di ADER sarà possibile valutare concretamente la convenienza della rottamazione quinquies per IMU, TARI, multe stradali e altre entrate comunali affidate alla riscossione nazionale.

La misura può rappresentare un’occasione importante, ma la gestione sarà tutt’altro che automatica: proprio l’effetto “a macchia di leopardo” imporrà controlli puntuali e tempestivi, soprattutto per chi ha posizioni debitorie in più Comuni.